Shock sui tassi di interesse: cosa succede se la Fed aumenta invece di tagliare?

Mar 06, 2024

I trader stanno scontando una piccola, ma non nulla, possibilità di un aumento dei tassi della Fed nel 2024. Queste probabilità potrebbero crescere con un paio di rapporti sull'inflazione più caldi del previsto.

Punti chiave della Fed

- Lo slancio per un imminente taglio dei tassi di interesse della Fed si è indebolito in mezzo a una forte crescita occupazionale e a un'inflazione ostinatamente sopra l'obiettivo.

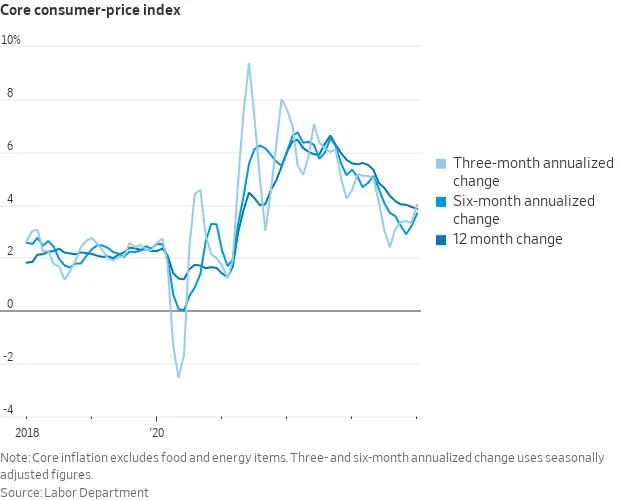

- Il CPI core annualizzato a 3 e 6 mesi è aumentato negli ultimi mesi, lasciando intendere che il trend disinflazionistico potrebbe essere in stallo

- I trader stanno scontando una piccola, ma non nulla, possibilità di un aumento dei tassi della Fed nel 2024. Queste probabilità potrebbero crescere con un paio di rapporti sull'inflazione più caldi del previsto.

Da inizio anno, le aspettative dei trader per le prospettive sui tassi di interesse della Federal Reserve per il 2024 hanno preso una svolta brusca, passando da prezzare sette tagli di 25 punti base (0,25%) a solo tre riduzioni di questo tipo oggi.

Perché questo cambiamento improvviso?

Si riduce a tassi di inflazione ostinati e cifre sorprendentemente forti del mercato del lavoro statunitense, che hanno lanciato una palla curva alle previsioni economiche standard. Affrontando prima quest'ultimo, il rapporto mensile sulle buste paga non agricole mostra che l'economia statunitense ha creato una media di oltre 210 mila nuovi posti di lavoro netti nella seconda metà del 2023, a malapena un rallentamento rispetto alla prima metà dell'anno e ancora ben al di sopra della crescita necessaria per stare al passo con i guadagni di popolazione. Il mese scorso, abbiamo scoperto che il ritmo di crescita occupazionale potrebbe, se non altro, accelerare a 353 mila nella prima stima.

Sebbene una forte crescita nel mercato del lavoro sia certamente importante, gli sviluppi sul fronte dell'inflazione sono ancora più rilevanti per il futuro percorso dei tassi di interesse della Fed.

Problemi persistenti di inflazione

Ultimamente, i tassi di inflazione statunitensi sono rimasti bloccati su un altopiano, mostrando pochi segni di ritorno all'obiettivo di lungo termine della Fed del 2%. L'indice dei prezzi al consumo (CPI) per gennaio ha registrato un aumento del 3,1% rispetto all'anno precedente, superando le previsioni medie degli economisti di un aumento del 2,9%. Questo segna l'ottavo mese consecutivo in cui l'inflazione si è attestata intorno o sopra il 3%.

Quando ci concentriamo sul CPI core, che esclude i prezzi più imprevedibili di alimenti ed energia, scopriamo che si è mantenuto intorno al 4% da settembre. Questo gennaio, è salito del 3,9% rispetto all'anno scorso, superando ancora una volta il previsto 3,7%.

Sebbene una qualsiasi lettura mensile sia soggetta a distorsioni una tantum, gli economisti hanno notato che sia il tasso di inflazione core annualizzato a tre mesi che a sei mesi a gennaio indicano che siamo lontani dal raggiungere i nostri obiettivi. Il tasso a tre mesi è salito al 4% dal 3,3%, e il tasso a sei mesi al 3,7% dal 3,2%.

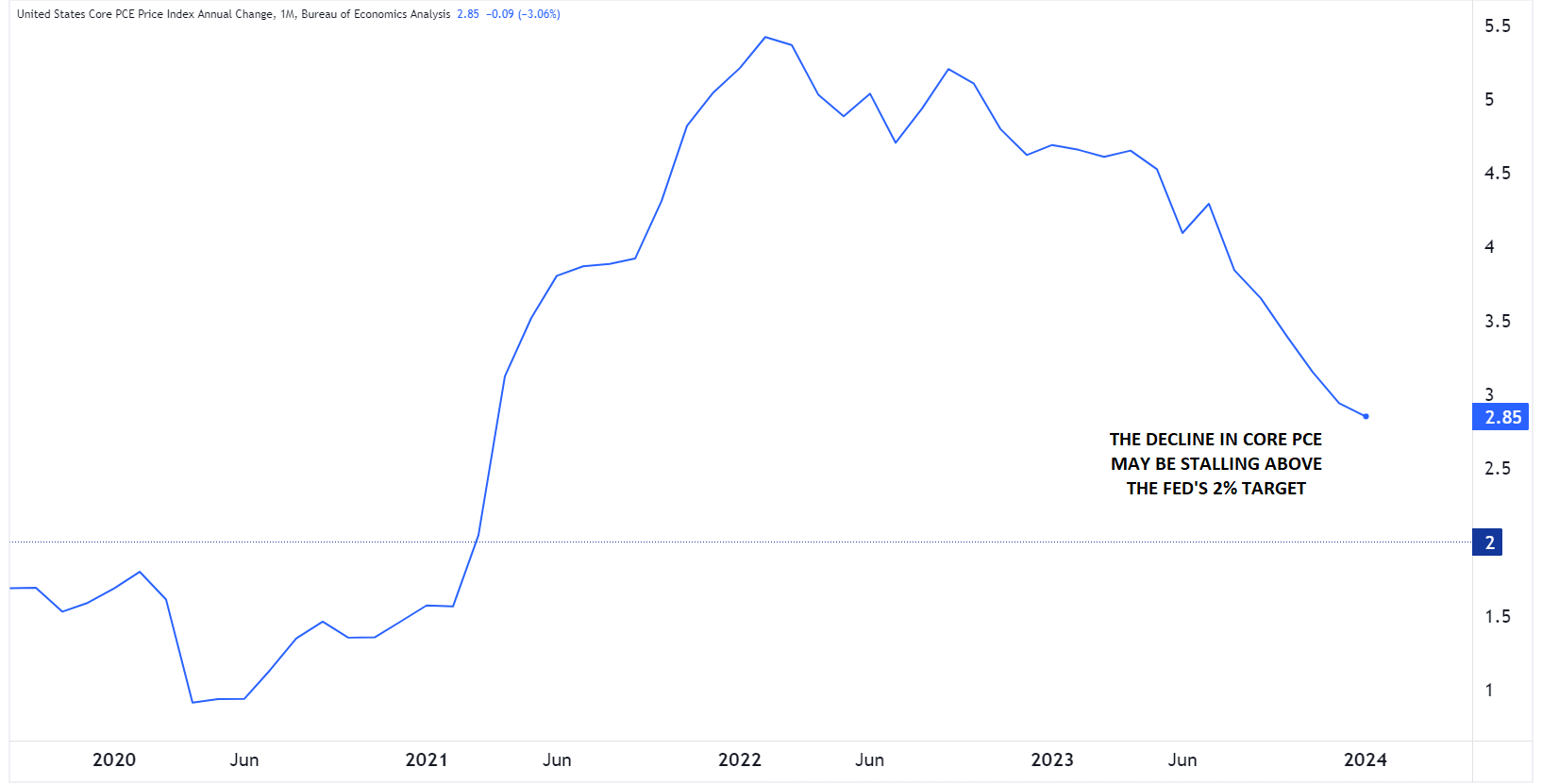

Molti sostengono che la Fed presti maggiore attenzione all'indice di inflazione della spesa per consumi personali (PCE), noto anche come deflatore PCE, e non hanno torto. Ma ecco il colpo di scena: anche con questa misura più conservativa, il trend disinflazionistico (inflazione in calo) sta mostrando segni di perdere slancio ben al di sopra del livello obiettivo del 2% della Fed:

Vedremo un aumento dei tassi della Fed nel 2024?

Perché non è così folle come sembra

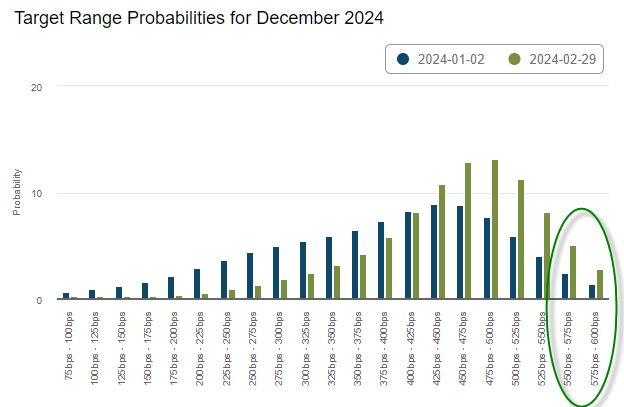

I dati recenti sull'inflazione hanno lasciato un po' disillusi gli osservatori di mercato. Come notato sopra, il mercato scommetteva su più di sette tagli dei tassi di 0,25% nel 2024 fino all'inizio dell'anno. Andando avanti a oggi, le aspettative si sono aggiustate a solo tre tagli, allineandosi più da vicino alle previsioni della Fed. Da notare che, in questo periodo, il rendimento sui titoli di Stato statunitensi a 10 anni è salito dal 3,8% al 4,3%.

In una svolta sorprendente, il mercato ha anche iniziato a scontare la possibilità di un aumento dei tassi quest'anno, anche se la probabilità rimane bassa a circa l'8%. Questo è uno sviluppo significativo che pochi analisti avevano previsto, e anche il presidente della Fed Jerome Powell sembrava scartare l'idea di un aumento dei tassi nel breve termine:

Questo cambiamento significa che gli investitori stanno iniziando a coprire le loro scommesse, preparandosi a un potenziale aumento dei tassi di interesse. Ma se la possibilità di un aumento si avvicina al 50%, potremmo trovarci in tempi difficili per i mercati.

Un dollaro statunitense più forte, rendimenti dei titoli di Stato in aumento (cioè prezzi dei titoli in calo) e una possibile correzione del mercato azionario potrebbero essere all'orizzonte, soprattutto se i prossimi dati sull'inflazione e sul mercato del lavoro superano le aspettative. Ma per ora, la maggior parte delle previsioni di mercato non prevedono cambiamenti così drastici.

L'impatto delle elezioni presidenziali del 2024 sui tassi di interesse della Fed

Tutti nel mondo finanziario stanno cercando di capire esattamente quanti tagli dei tassi potremmo vedere negli USA nel 2024. Al momento, nessuno sta considerando seriamente la probabilità di un aumento dei tassi... ma forse dovrebbero.

Visti i recenti dati sull'inflazione, c'è una reale possibilità che le pressioni sui prezzi ostinate possano mettere i bastoni tra le ruote sia ai policymaker che agli osservatori di mercato.

Ulteriormente confondendo le prospettive, a novembre ci sarà una contesa elezione presidenziale negli Stati Uniti, rendendo il percorso in avanti ancora più difficile per la Fed, che si vanta di essere politicamente indipendente. Storicamente, la banca centrale statunitense ha cercato di evitare cambiamenti drastici nella politica monetaria prima delle elezioni, ma ci sono stati anni elettorali in passato, come il 2000 e il 2004, in cui gli aumenti dei tassi facevano parte del panorama. Al minimo, l'imminente elezione potrebbe spingere la banca centrale verso una maggiore passività in entrambe le direzioni mentre entriamo nella seconda metà dell'anno.