Il cattivo debito immobiliare supera le riserve delle maggiori banche statunitensi

Feb 20, 2024

Le provviste per perdite su crediti si sono assottigliate anche mentre i regolatori evidenziano i rischi nel mercato immobiliare commerciale

I cattivi prestiti immobiliari commerciali hanno superato le riserve per le perdite delle maggiori banche statunitensi dopo un forte aumento dei ritardi nei pagamenti legati a uffici, centri commerciali e altre proprietà.

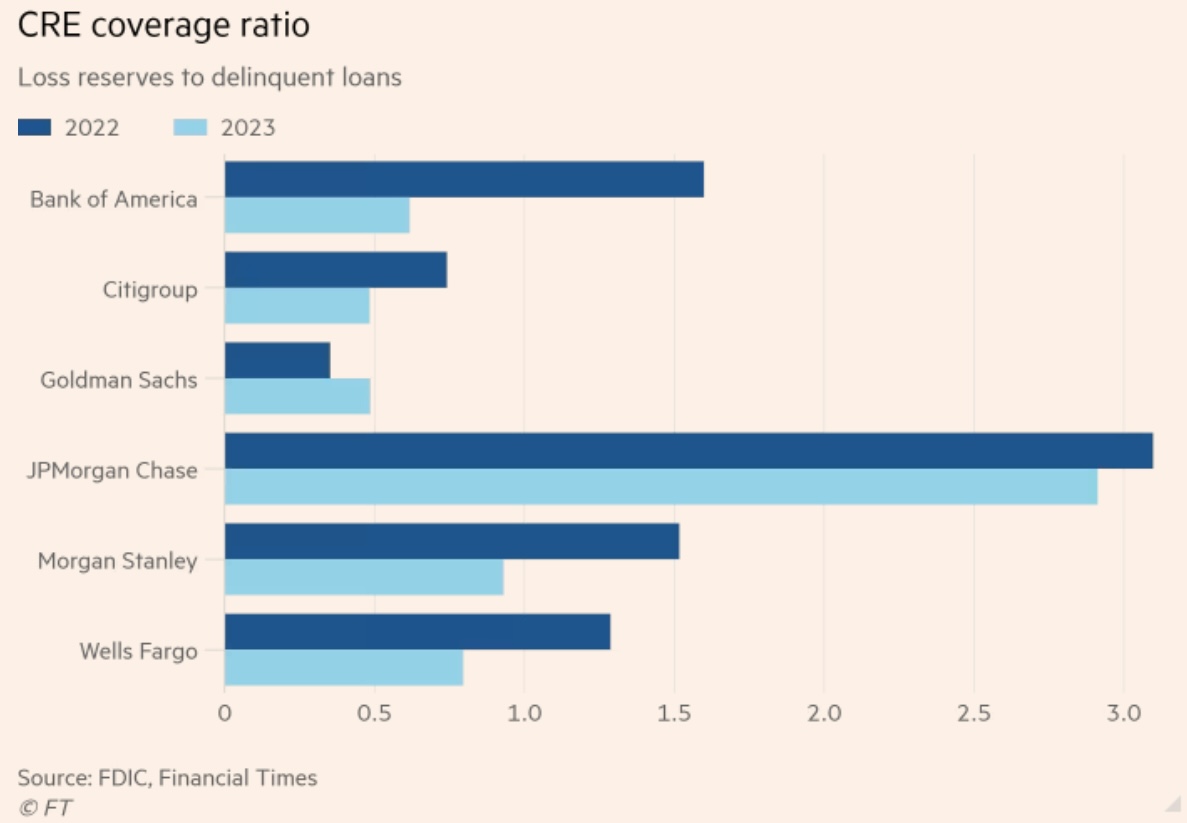

Le riserve medie di JPMorgan Chase, Bank of America, Wells Fargo, Citigroup, Goldman Sachs e Morgan Stanley sono scese da $1,60 a 90 centesimi per ogni dollaro di debito immobiliare commerciale su cui un debitore è in ritardo di almeno 30 giorni, secondo le comunicazioni alla Federal Deposit Insurance Corporation.

Il forte peggioramento si è verificato nell'ultimo anno dopo che il debito immobiliare commerciale in sofferenza per le sei grandi banche è quasi triplicato a $9,3 miliardi.

Michael Barr, che sovrintende alla supervisione bancaria presso la Federal Reserve degli Stati Uniti, ha dichiarato venerdì che i regolatori "si sono concentrati da vicino sui prestiti CRE delle banche", incluso "come stanno segnalando il loro rischio" internamente e se "provvedono adeguatamente e hanno capitale sufficiente a tamponare le potenziali future perdite sui prestiti CRE".

Nel più ampio settore bancario statunitense il valore dei prestiti in sofferenza legati a uffici, centri commerciali, appartamenti e altre proprietà commerciali è più che raddoppiato lo scorso anno a $24,3 miliardi, rispetto ai $11,2 miliardi dell'anno precedente.

Le banche statunitensi ora detengono $1,40 di riserve per ogni dollaro di prestiti immobiliari commerciali in sofferenza, in calo rispetto ai $2,20 di un anno fa, secondo i dati della FDIC, e la copertura più bassa che le banche abbiano avuto per assorbire le potenziali perdite sui prestiti immobiliari commerciali in più di sette anni.

Bill Moreland di BankRegData, che raccoglie e analizza i dati dei prestatori, ha detto che in tutto il settore non c'è dubbio che "le provviste per queste perdite sui crediti devono salire molto".

"Ci sono banche che magari sembravano in salute sei mesi fa, che non sembreranno così in salute il prossimo trimestre", ha detto Moreland.

All'inizio di questo mese New York Community Bank ha perso più del 50 per cento del suo valore di mercato dopo aver segnalato centinaia di milioni di potenziali perdite precedentemente non divulgate nel suo portafoglio di prestiti immobiliari commerciali.

La questione riguarda le provviste per i prestiti - o le riserve - che sono le provviste che le banche prendono per coprire le future perdite sui crediti in sofferenza. Le provviste sono un colpo agli utili, quindi le banche cercano di limitare come e quando le prendono.

Tradizionalmente, le banche e i regolatori stabiliscono le provviste per categoria di prestito e tassi di perdita storici. Le banche detengono provviste più elevate - per esempio, il 10 per cento - per i prestiti non garantiti come quelli con carta di credito, rispetto al 2 o 3 per cento per i prestiti immobiliari commerciali, che hanno tassi di inadempienza più bassi.

Alcuni sostengono che fare affidamento sui tassi di perdita storici per le proprietà commerciali - in particolare gli uffici - nel seguito della pandemia di Covid-19 possa essere rischioso e che le banche dovrebbero invece basare le riserve sui livelli attuali di inadempienza.

"A un certo punto se i tassi rimangono alti, questi proprietari di immobili non saranno in grado di servire i loro debiti, e le banche andranno in esecuzione forzata", ha detto João Granja, professore di contabilità alla Booth School of Business dell'Università di Chicago.

"So che i tassi di perdita storici sono bassi, ma dobbiamo vedere se le banche sono state lungimiranti nel prevedere le perdite attese, e non si sono semplicemente affidate a ciò che è successo in passato".

I banchieri dicono di essere preparati. Le loro riserve contro le inadempienze erano più alte del necessario un anno fa, e ora vengono ridotte man mano che le inadempienze aumentano, dicono. Sostengono che i regolatori sembrano concentrarsi sull'esposizione delle banche piccole e medie.

Il capo esecutivo di Bank of America Brian Moynihan ha detto a dicembre che la banca aveva individuato solo $5 miliardi di debito immobiliare commerciale legato a edifici in settori del mercato immobiliare in cui i prezzi erano scesi, una cifra che ha detto essere irrisoria per una banca che ha guadagnato quasi $30 miliardi lo scorso anno e ha più di $3,2 trilioni di attivi.

"È una parte così piccola del tavolo", ha detto Moynihan. "Ci sentiamo bene".

Questo mese, tuttavia, BofA ha detto in un documento alla FDIC che le inadempienze sui prestiti legati a uffici, appartamenti e altri edifici non residenziali erano salite del 50 per cento nell'ultimo trimestre dello scorso anno a $2,1 miliardi. Allo stesso tempo, la banca ha ridotto le sue riserve per le perdite su quei prestiti di $50 milioni a poco meno di $1,3 miliardi.

Richard Barkham, economista capo globale della società immobiliare commerciale CBRE, ha detto che nel settore, "qualsiasi calo delle provviste…sarebbe fondamentalmente il comportamento sbagliato". Le banche potrebbero perdere fino a $60 miliardi su prestiti immobiliari commerciali deteriorati nei prossimi cinque anni, ha stimato - circa il doppio dei $31 miliardi che hanno riservato per quelle perdite sui prestiti, secondo BankRegData.